Объем российского рынка коммуникаторов и смартфонов за 2010 г. составил 2 млн. 615 тыс. штук

Аналитическая группа SmartMarketing публикует основные результаты исследования российского рынка WID (Wireless Information Device коммуникаторы, телефоны на базе стандартных ОС, с сенсорным экраном) и смартфонов за 2010 г.

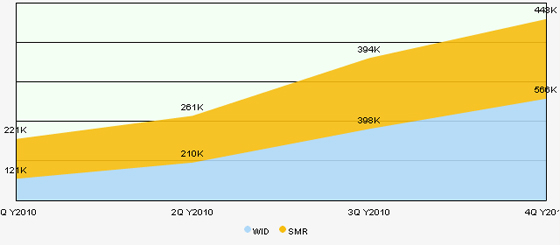

По итогам периода общий объем продаж устройств класса WID и смартфонов на российском рынке, согласно оценкам SmartMarketing составил 2 млн. 615 тыс. штук (включая смартфоны и коммуникаторы)1. Объем продаж собственно WID составил 1 млн. 296 тыс. штук (49,55%)2, на долю смартфонов пришлось 1 319 тыс. штук (50,45%).

«За 2010 г. правила игры на мобильном рынке радикально изменились. Основной результат 2010 г. — объем продаж смартфонов (преимущественно на базе Symbian OS) впервые практически сравнялся с объемами продаж устройств класса WID — отметила Светлана Завьялова, менеджер по маркетингу SmartMarketing, — Кроме того, можно констатировать, что рынок мобильных телефонов достигл показателей 2008 г., как в целом, так и в сегменте WID/смартфоны».

В абсолютном выражении при сравнении с итогами 2009 г. рынок показал рост, объем продаж 2010 г. составил 141% (рост с 1 млн. 860 тыс. шт. до 2 млн. 615 тыс. шт.). В течение года доля смартфонов снижалась, составив в конце года 50,45%. Колебания квартальной динамики оставались незначительными, на долю смартфонов приходилось 64,66% в I квартале 2010 г., 55,03% во II квартале 2010 г., 49,84% в III квартале 2010 г., 43,96% в IV квартале 2010 г, продолжая позитивный для WID тренд, отмечаемый с III квартала 2009 г.

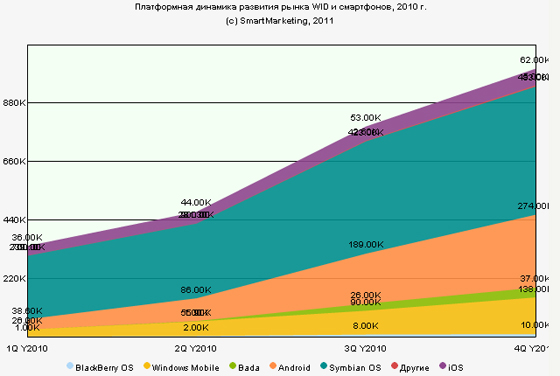

Следует отметить, что основным драйвером этого процесса оставались изменения ценовых границ, обусловленные влиянием новых платформ и активностью ряда вендоров, ранее присутствовавших на рынке во многом лишь номинально. Платформная динамика менялась существенно. В целом, ведущие позиции на рынке сохраняет Symbian, занимающая по итогам года 54,53% (с учетом смартфонов и WID на ее базе), на втором месте — платформа Android (22,48%), на третьем — Windows Mobile (11,94%), далее iOS (7,46%), Bada (2,45%) и др.

Если рассматривать только устройства WID, как более технологичный и более актуальный с точки зрения развития массовых неголосовых услуг, то лидирующие позиции в 2010 г. удерживала платформа Android (45,4% в сегменте WID), далее Windows Mobile (24,1%), iOS (15,1%), Symbian (8,2%), Bada (4,9%) и BlackBerry OS (1,6%), доля других платформ (HTC Smart, Maemo, Palm/HP webOS и т. д. — менее 1%).

Платформная динамика в квартальном разрезе отражает как ранее отмечавшийся SmartMarketing тренд к системной перестройке структуры рынка в связи с ростом спроса на информационные услуги и интеллектуальные сервисы со стороны массового потребителя, так и маркетинговую активность вендоров.

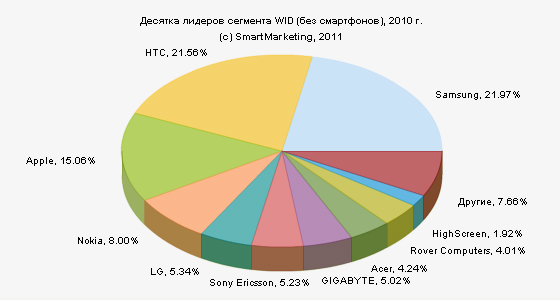

Десятка лидеров сегмента WID (без смартфонов) по итогам 2010 г. (перечислены по убыванию долей):

1. Samsung (21,97%)

2. HTC (21,56%)

3. Apple (15,06%)

4. Nokia (8%)

5. LG (5,34%)

6. Sony Ericsson (5,23%)

7. GIGABYTE (5,02%)

8. Acer (4,24%)

9. Rover Computers (4,01%)

10. HighScreen (1,92%)

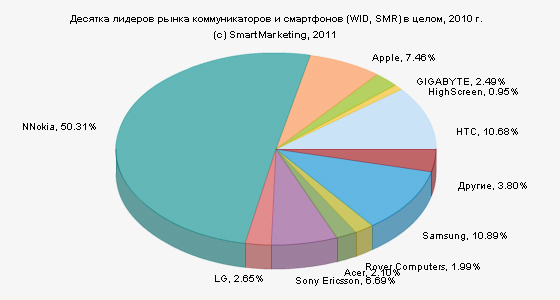

Десятка лидеров рынка WID и смартфонов в целом по итогам 2010 г. (перечислены по убыванию долей):

1. Nokia (50,32%)

2. Samsung (10,89%)

3. HTC (10,68%)

4. Apple (7,46%)

5. Sony Ericsson (6,69%)

6. LG (2,65%)

7. GIGABYTE (2,49%)

8. Acer (2,10%)

9. Rover Computers (1,99%)

10. HighScreen (0,95%)

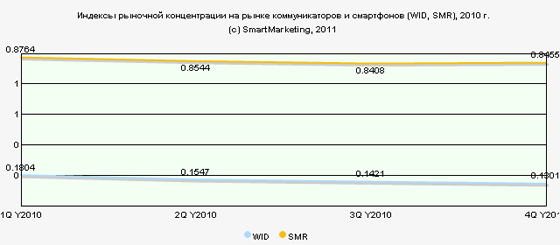

Индексы рыночной концентрации отражают усиление конкурентности на рынке в квартальном разрезе. В среднем, за год данный индикатор в секторе WID-устройств составил 0,136037, при этом, в I полугодии его среднее значение составляло 0,157099, во II — 0,134704 (117% от I квартала к IV кварталу 2010 г.).

Основная тенденция, определяющая развитие рынка мобильных устройств в 2011 г., по мнению SmartMarketing, будет заключаться в интенсификации ценовой борьбы, как в ее прямых формах, так и косвенным образом (спонсируемые тарифы, брендированные смартфоны и т. д.).

Эрозия цен по оценкам SmartMarketing за 2010 г. составила в среднем 16-20%, для отдельных сегментов и более (очень показателен пример устройства GIGABYTE GSmart 1205, коммуникатора на базе Windows Mobile, оборудованного двумя SIM-картами и предлагаемого по цене менее 12 тыс. руб.). Данная тенденция, несомненно, усилится, затронув даже традиционно премиальные сегменты и вынуждая производителей наращивать обороты.

Кроме того, следует отметить активность операторов сотовой связи в продвижении концепции «брендированных» телефонов. Данная тенденция с высокой вероятностью может привести к переопределению ценовой структуры рынка и удешевлению WID и смартфонов в целом. По оценкам SmartMarketing в 2010 г. доля таких аппаратов в сегменте WID не превышала 0,6%, однако есть основания полагать, что в 2011 г. они могут войти в десятку лидеров (как это уже произошло с планшетными ПК, см. справку о состоянии рынка планшетных устройств).